栏目分类

发布日期:2025-03-31 21:20 点击次数:142

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

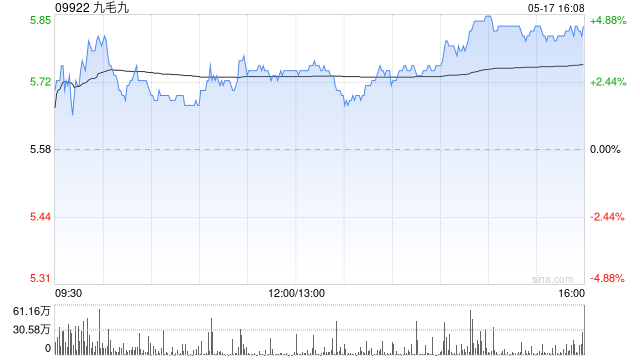

高盛发布研报称,对九毛九(09922)评级为中性动漫 h,12个月指标价为3.2港元,基于2025年企业价值/息税折旧摊销前利润(EV/EBITDA)8倍。公司将于3月31日举行事迹发布会。该行磋商投资者在事迹会上将真贵:1)岁首于今同店销售额(SSS)复苏情况及春节后趋势;2)利润率瞻望及资本知人善察空间;3)新店开店范例、特准筹备门店经济情况及更新;4)平均销售单价(ASP)趋势及门店照应政策;5)品牌家具升级与多元化施展;6)推动陈述筹划。

九毛九公布2024年下半年营收/净利润(非控股权柄后)为30亿元/1600万元东谈主民币,与此前盈利预警相符。与该行预期比拟,净利润较市集多数预期低3200万元,主要原因是减值亏蚀高于预期(全年1120万元,与门店关闭及非门店筹备用度/干系技俩相关)。不外,餐厅盈利好于预期,毛利率环比改善,房钱用度率低于预期。公司文书派息0.02港元,中期及末期股息系数0.02港元,2025年派息率约92.5%。公司未设定具体开店指标,将凭证市集情况休养筹划,以确保新店能末端酣畅事迹。

主要风险:1)需求及同店销售额增速(SSSG)复苏强于/弱于预期;2)膨胀速率快于/慢于预期;3)竞争及行业整合趋势;4)上行/下行利润率;5)食物安全。

抖音风 裸舞 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君